还在犹豫要不要将房贷合同的定价转换为参考LPR的浮动利率的小伙伴不用纠结了。8月12日,国有五大银行同时发布公告:8月25日起批量转换房贷利率,统一调整为LPR定价方式。贷款定价基准只能转换一次,转换之后不能再次转换。(到底转不转,选择困难的小伙伴一定要看到文章结尾,有重点。)

公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

如果你是在工行、建行、农行、中行、邮政储蓄银行办的房贷,请注意:

1、如果在8月25日之前已经转换过了,那你可以不用管了。

2、如果在8月25日之前还没有转换过,那么国有五大行会统一帮你转换成LPR定价,等着就行了。

3、如果被批量转换了,你有异议,在2020年12月31日之前去找你的贷款经办行协商处理。

五大银行公告原文如下:

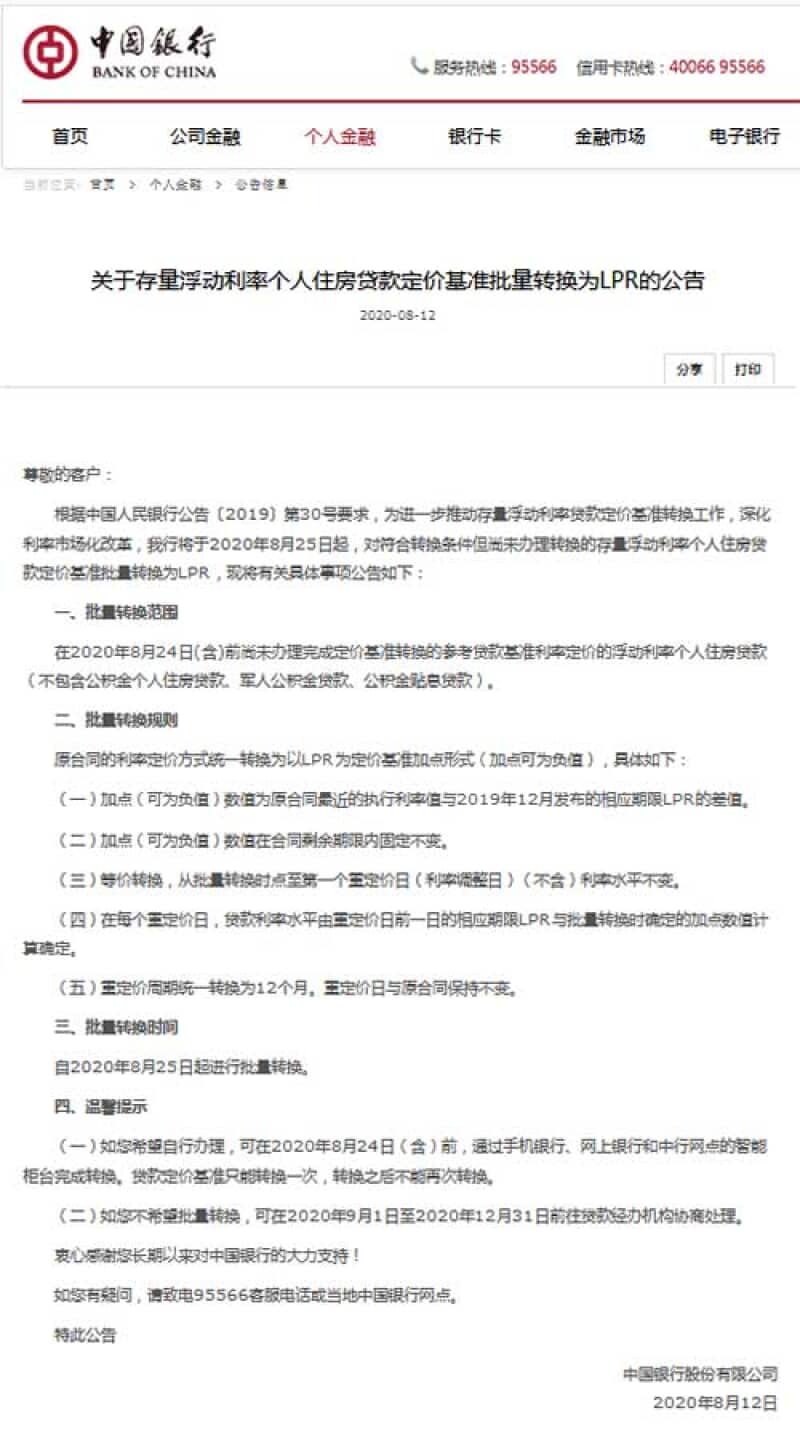

中国银行

(图片来源于网络)

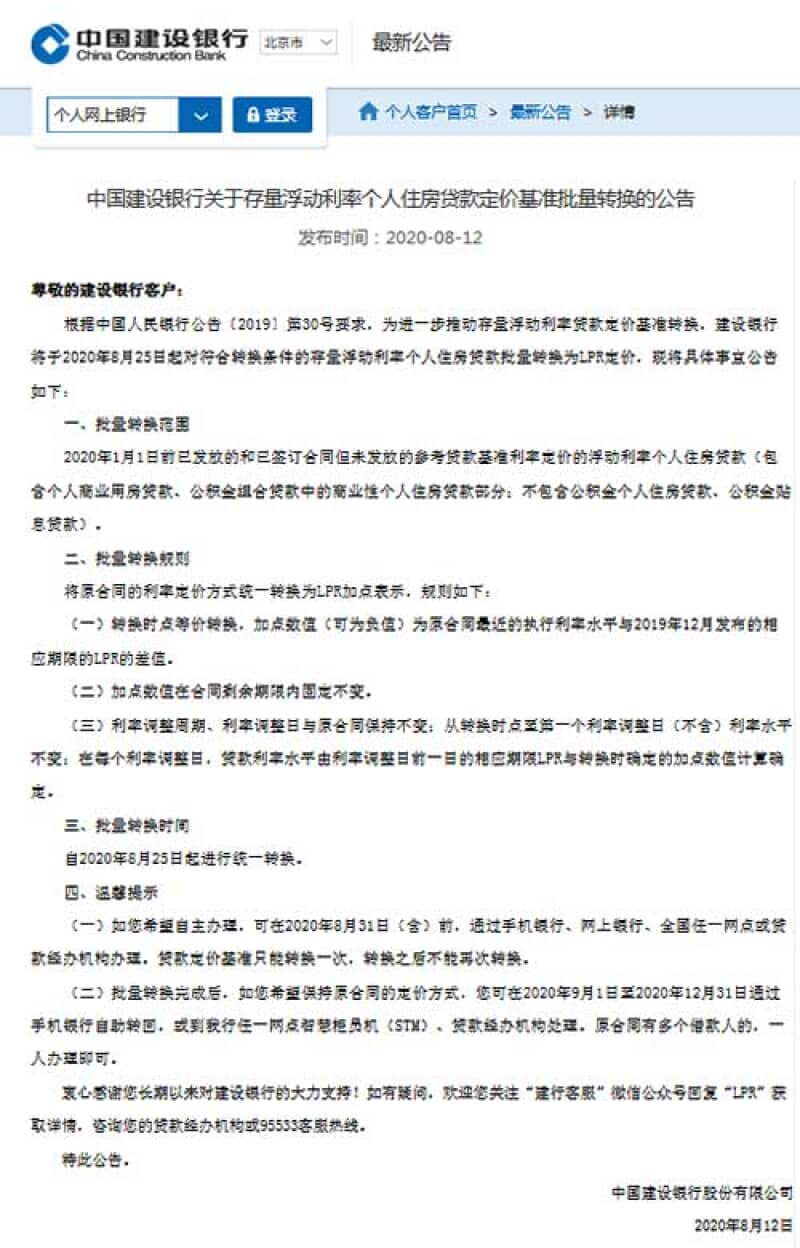

中国建设银行

(图片来源于网络)

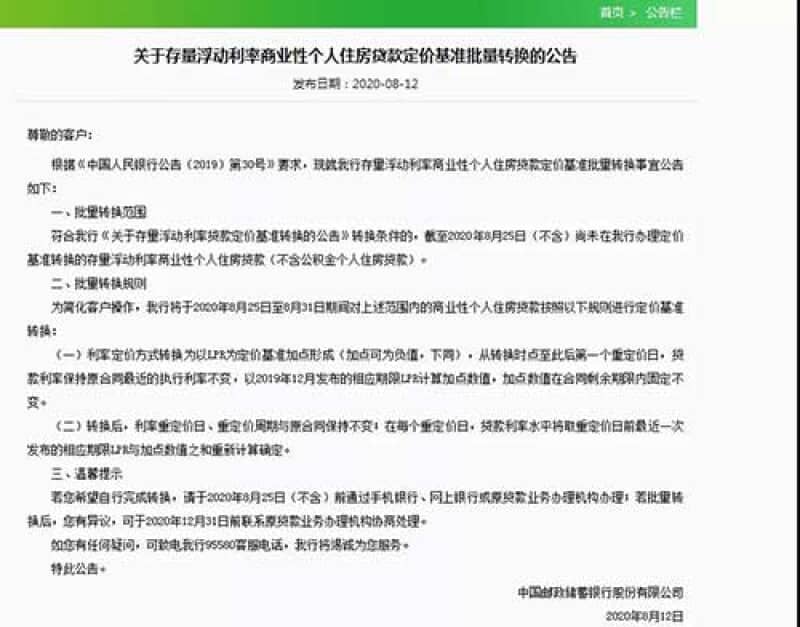

中国邮政储蓄银行

(图片来源于网络)

中国农业银行

(图片来源于网络)

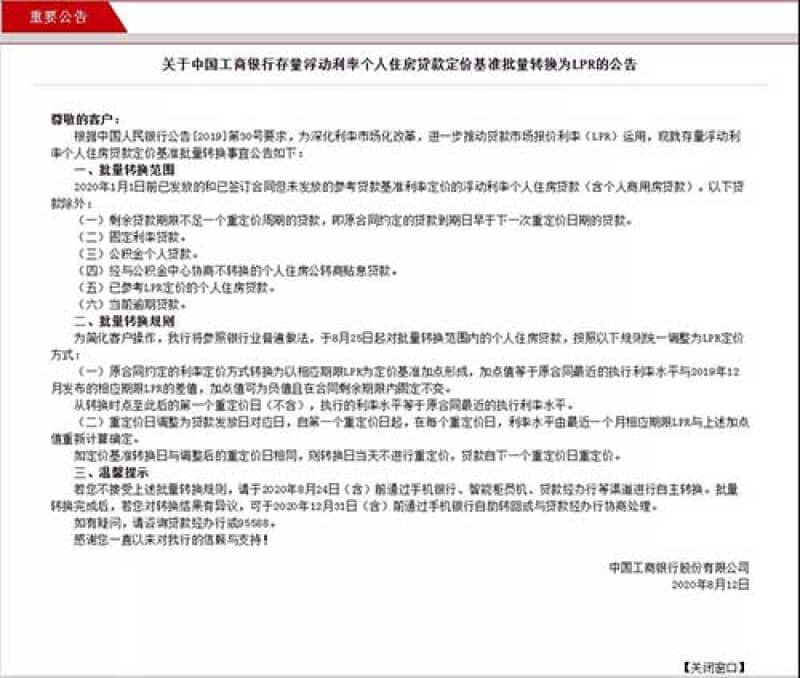

中国工商银行

(图片来源于网络)

到底换不换?再来分析一波。

央行规定,同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值。看清楚,都是围绕2019年12月LPR。换句话说:原利率=2019年12月LPR+X。2019年12月LPR是4.8%。

(常见的贷款利率情况)

按照上表,假如你的利率是上浮10%,那么就是5.39% ,5.39比4.8要高,5.39-4.8=0.59 这个0.59,就是你今后的房贷的固定加点数,永远伴随着你。

你今后的房贷利率就是:LPR+0.59,LPR是4.8,你的利率就是4.8+0.59=5.39。2021年的1月1日,会根据2020年12月的LPR报价,来调整你的贷款利率。比如2021年调整成了LPR4.5%,那么你的利率就是4.5+0.59=5.09。

假如你原来的房贷是打9折的,就是4.41%,4.41比4.8要低,4.41-4.8=负0.39,这个负0.39,就是你今后的房贷的固定减点数,永远伴随着你。你今后的房贷利率就是:LPR-0.39,LPR是4.8,你的利率就是4.8-0.39=4.41。

若2021年调整成了LPR4.5%,那么你的利率就是4.5-0.39=4.11。

划重点:

1、如果追求稳定,可以选择固定利率,永远不变。如果你认为接下来是降息通道,就选择一年一变的浮动利率。

2、需要注意重签合同时候关于提前还款的规定以及提前还款违约金如何收取。如果违约金低且可以提前还大额房贷,浮动利率必然是更合适,大不了利率上升就提前还款。如果提前还款的条件与违约金水平苛刻,同等条件下更建议选择固定利率。